Boletín de actualidad - Julio 16, 2025

- Stratega Consultores

- 16 jul 2025

- 5 Min. de lectura

DIAN precisa que los procesos concursales no eximen de responsabilidad penal por delito de omisión de agente retenedor o recaudador.

La Dirección de Impuestos y Aduanas Nacionales (DIAN), mediante el Concepto No. 005478 int. 629 del 30 de abril de 2025, aclaró que la única forma de evitar la responsabilidad penal por omisión de agente retenedor o recaudador es la extinción total de la obligación tributaria mediante pago o compensación, incluidos los intereses y sanciones.

La DIAN precisó que desde la entrada en vigor de la Ley 1819 de 2016, los procesos de insolvencia, liquidación forzosa, toma de posesión o acuerdos de reestructuración no eximen de responsabilidad penal, lo que fue ratificado por la Corte Constitucional en la Sentencia C-137 de 2023. Los procesos concursales no tienen efecto en materia penal, lo que refuerza la obligación de cumplir con el traslado oportuno de los valores retenidos al Estado.

__________________________________________________________________________________

La jornada máxima se redujo el 15 de julio de 2025 de 46 a 44 horas.

El 15 de julio de 2025, la jornada laboral semanal máxima en Colombia se redujo de 46 a 44 horas, en cumplimiento de la Ley 2101 de 2021, que establece la disminución gradual de la jornada laboral sin afectar el salario de los trabajadores.

Las empresas deben informar a sus empleados los nuevos horarios de trabajo o, si deciden mantener los horarios actuales, deberán pagar el tiempo adicional como horas extras.

Se permite convocar hasta 2 horas extras por día y un máximo de 12 horas por semana, sin necesidad de autorización del Ministerio de Trabajo, debiendo reportar al trabajador mensualmente el total de horas extras trabajadas y su respectivo pago.

Dentro de los casos especiales, se encuentra el personal de vigilancia y seguridad privada, que podrá laborar hasta 60 horas semanales, con el respectivo pago de recargos por horas extras.

La Superintendencia de Seguridad y Vigilancia Privada actualizará las tarifas de servicios de vigilancia, considerando la reducción de la jornada y las nuevas reglas sobre recargos nocturnos, dominicales y festivos.

En julio de 2026, la jornada laboral se reducirá nuevamente a 42 horas semanales, en desarrollo de la misma ley.

__________________________________________________________________________________

Reconocimiento contable de aportes en una corporación.

El Consejo Técnico de la Contaduría Pública (CTCP), mediante el Concepto 2025-0148 las entidades sin ánimo de lucro, incluidas las corporaciones:

Cuando una entidad corresponde con una entidad no societaria (constituida por acciones o cuotas de interés social), como por ejemplo las corporaciones y asociaciones, los aportes que reciba deberá clasificarlos en los estados financieros, teniendo en cuenta la definición de patrimonio e ingreso, de acuerdo con lo siguiente:

Criterio | Ingreso | Patrimonio |

Definición | El reconocimiento de los ingresos procede directamente del reconocimiento y la medición de activos y pasivos. Una entidad reconocerá un ingreso en el estado del resultado integral cuando haya surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en un activo o un decremento en un pasivo, que pueda medirse con fiabilidad (parágrafo 2.41. de la NIFF para las PYMES) | Patrimonio es la participación residual en los activos de una entidad, una vez deducidos todos sus pasivos. (...) El patrimonio incluye inversiones hechas por los propietarios de una entidad, más incrementos en esas inversiones ganados a través de operaciones rentables y retenidos para el uso en las operaciones de la entidad, menos reducciones de las inversiones de los propietarios como resultado de operaciones no rentables y de distribuciones a los propietarios (párrafo 22.3 de la NIIF para las PYMES) |

La administración de la corporación deberá evaluar si los aportes recibidos cumplen con las condiciones para ser reconocidos como:

Aporte permanente, que forma parte del patrimonio (activo neto), cuando no existe obligación de devolución y otorgan derecho de participación proporcional en el patrimonio.

Ingreso del periodo, cuando corresponden a una donación, situación en la cual deben registrarse en el estado de resultados.

Este criterio se aplica a los aportes recibidos de entidades públicas como municipios, de acuerdo con los marcos técnicos contables vigentes y los pronunciamientos del CTCP (Conceptos 2019-0679 y 2025-0042).

La correcta clasificación de los aportes dependerá de su naturaleza jurídica y las condiciones establecidas, debiendo la entidad realizar el análisis contable correspondiente para reflejar su impacto en el patrimonio o en los resultados, esta evaluación debe realizarse con base en circunstancias específicas de transacción, así como requerimientos de los marcos técnicos contables aplicables a las ESAL.

__________________________________________________________________________________

La Alcaldía de Santiago de Cali modifica parcialmente el formulario de presentación de la información exógena 2024.

La Subdirección de Impuestos y Rentas Distritales informó mediante la Resolución No. 4131.040.21.1.0495 de 2025, la modificación parcial de la Resolución 4131.040.21.0603 de 2023 y su anexo, en relación con la información tributaria a presentar en medios magnéticos correspondiente al año gravable 2024 (vigencia 2025).

Se puede diligenciar y enviar la información desde ahora, sin filas, desde cualquier lugar a través del siguiente enlace oficial: https://lnkd.in/e85SebSH.

Plazos para la entrega: Según el Artículo 4 de la Resolución 0495 de 2025, los plazos de entrega son los siguientes:

__________________________________________________________________________________

La corrección de errores de imputación no está sujeta al límite del término de firmeza ni a los plazos para corrección voluntaria.

El Consejo de Estado, mediante sentencia 28536 del 12 de junio de 2025 explicó que el artículo 43 de la Ley 962 de 2005 permite corregir errores de imputación —como el valor de retenciones— en cualquier momento, siempre que no se afecte la determinación del impuesto. Este criterio ha sido reiterado por la jurisprudencia del Consejo de Estado, en especial en la sentencia de unificación del 8 de septiembre de 2022, que establece que tales correcciones no están sujetas al límite del término de firmeza ni a los plazos para corrección voluntaria. La corrección solicitada por la empresa cumplía con estas condiciones, por lo que debió ser aceptada por la DIAN.

La modificación del valor de las retenciones en IVA no afecta la determinación del tributo y surte sus efectos como mecanismo de pago de la obligación tributaria, con lo cual se enmarca en los supuestos de corrección del artículo 43 de la Ley 962 de 2005.

__________________________________________________________________________________

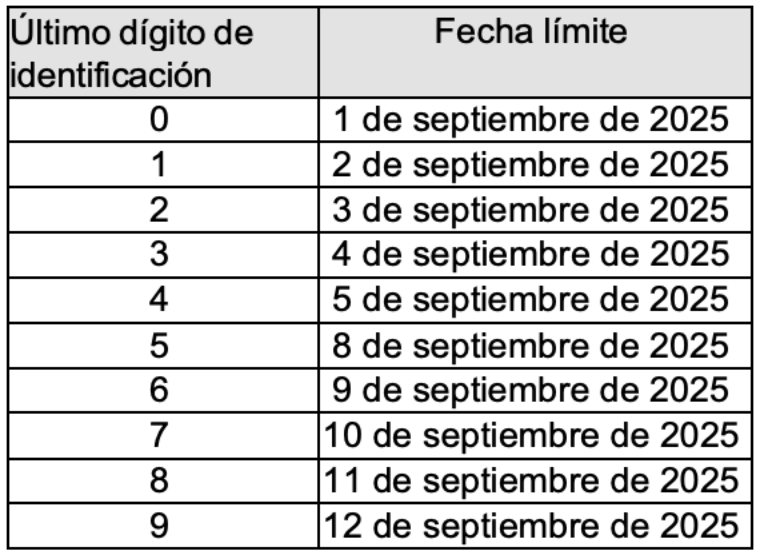

La información exógena distrital de Bogotá D.C. deberá presentarse entre el 1 y el 12 de septiembre de 2025.

La Alcaldía Mayor de Bogotá, por medio de la Resolución DDI-010349 de 2025 estableció que la información exógena distrital (Bogotá), de las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho, deberá presentarse entre el 1 y el 12 de septiembre de 2025:

La información a que se refiere la presente resolución deberá entregarse únicamente a través de la página WEB de la Secretaría Distrital de Hacienda (https://www.haciendabogota.gov.co/). La información se recibirá únicamente en los plazos establecidos. En todos los casos, la información suministrada deberá atender y adaptarse a las especificaciones técnicas y al diseño de registro contenido en la ficha técnica de la presente resolución.

__________________________________________________________________________________

Comentarios